Bogotá.- Uno de los temas más debatidos en los últimos meses ha sido el sistema pensional colombiano. Más específicamente la propiedad del ahorro pensional, siendo este uno de los aspectos de mayor controversia.

Para este caso es importante señalar que los aportes realizados por los trabajadores a las Administradoras de Fondos de Pensiones (AFP) como Colfondos y los rendimientos generados son única y exclusiva propiedad de cada afiliado.

Cada persona tiene una Cuenta de Ahorro Individual (CAI) a su nombre, cuyo saldo es la sumatoria de los aportes realizados a lo largo de su vida laboral (tanto a pensión obligatoria como a pensión voluntaria, si aplica), más los rendimientos que en una AFP como Colfondos son generados a través de las inversiones que se realizan.

En otras palabras los ahorros más sus rendimientos le pertenecen a cada afiliado. No son de la Nación ni de las entidades que los administran.

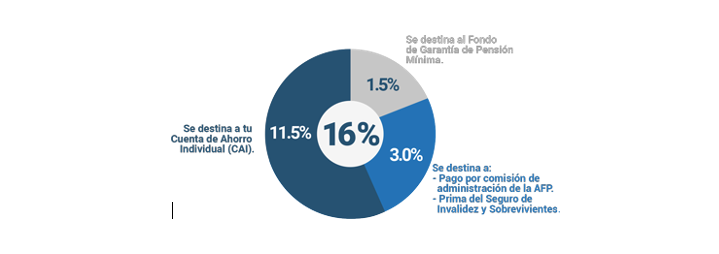

Según la legislación colombiana el aporte a pensión obligatoria que realiza cada trabajador corresponde al 16% de su salario o ingreso y se calcula sobre:

- El 100% de su salario, si el salario no es integral.

- El 70% del total de su sueldo, si el salario es integral.

- Si el afiliado es trabajador independiente, se calcula sobre el 40% de sus ingresos.

Adicionalmente, vale la pena aclarar de qué manera se divide ese 16%:

Información sobre el ahorro pensional del trabajador

Colfondos presenta algunas recomendaciones para que cada persona se mantenga informada de su situación pensional.

El objetivo es que, con un panorama complemente claro, se puedan tomar las mejores decisiones para el futuro:

– Consultar periódicamente el valor del ahorro pensional acumulado en los extractos trimestrales o ingresando a la zona transaccional del portal web de la AFP.

– Analizar los rendimientos de los ahorros pensionales en periodos de tiempo amplios, considerando que los ahorros pensionales son recursos con visión de largo plazo a 20, 30 o 40 años, dependiendo de la edad en la que se encuentre el afiliado y el tiempo que le falta para acceder a su pensión.

– En las AFP como Colfondos es posible fortalecer el saldo de los ahorros pensionales, destinando recursos adicionales a los establecidos por la ley a través de mecanismos como los Aportes Voluntarios a Pensión Obligatoria.

Colfondos, en línea con la transparencia que ha caracterizado su gestión, y enmarcada en su estrategia ‘Hablamos con Claridad’, comparte con sus afiliados y público en general esta información que les permitirá entender mejor el sistema pensional, empoderando a los ciudadanos con datos verídicos, y alentándolos a tomar decisiones informadas y a conciencia.