La Alcaldía de Bogota le acaba de entregar a los organismos de control un documento que denominó «El Libro Blanco» de Bogotá en el cual recopila una serie de irregularidades que encontró el nuevo gobierno de la ciudad durante sus primeros 3 tres meses de ejercicio. Irregularidades atribuídas a la anterior administración de la ciudad encabezada por Gustavo Petro.

La Alcaldía de Bogota le acaba de entregar a los organismos de control un documento que denominó «El Libro Blanco» de Bogotá en el cual recopila una serie de irregularidades que encontró el nuevo gobierno de la ciudad durante sus primeros 3 tres meses de ejercicio. Irregularidades atribuídas a la anterior administración de la ciudad encabezada por Gustavo Petro.

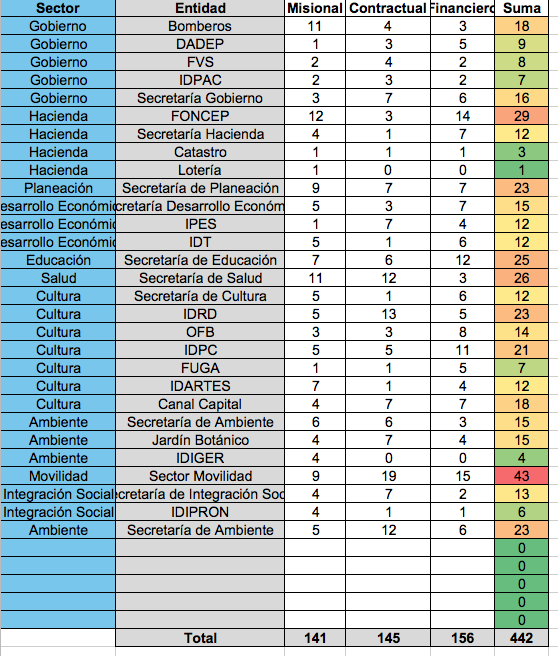

En total, la Alcaldía de Bogotá puso en conocimiento de los organismos de control un total de 442 presuntas irregularidades.

Aquí un apretado resumen con los hitos claves del documento:

- En los cuatro años del gobierno anterior, los gastos aumentaron en $2,4 billones, al pasar de $11,2 billones en 2011 a $13,7 billones en 2015 (pesos constantes 2015). Esto representa prácticamente el doble del incremento de los ingresos corrientes en esos mismos cuatro años.

- A pesar de esas buenas cifras no construyó ni un solo colegio nuevo (terminó uno que había comenzado la anterior administración), ni aumentó una sola cama de hospital.

- Una parte importante de los recursos de los bogotanos se invirtió en contratos de personal en muchos casos sin las calificaciones necesarias.

- Gustavo Petro recibió el Distrito con 29.625 contratos por prestación de servicios y los aumentó a 50.490. Lo que representó un incremento del 41,32%. Cerca de 21.000 contratos más. Si se hacen cálculos conservadores de un promedio de entre 2 y 4 millones de pesos por contrato, eso significa el desembolso de entre 50.000 y 80.000 millones cada mes. Es decir, en un año podría hablarse de hasta 1 billón de pesos, más en contratos de prestación de servicios.

- El año anterior, 2015, fue el año en que más aumentaron los contratos, en total 9 mil más. Las secretarías que más aumentaron los contratos de prestación de servicios fueron las de Gobierno (649 a 1.394), Integración Social (7.864 a 12.038) y Secretaría de Salud (17.401 a 22.114).

- Al IDU lo dejaron en una situación crítica (ver punto IDU). Cuando Peñalosa llegó encontró 36 contratos importantes suspendidos, de los cuales 14 son de obra. Obras cruciales como la del deprimido de la 94, las urgencias del hospital de Kennedy o el edificio de la Policía no tuvieron solución definitiva en los cuatro años de gobierno.

- El Sistema Integrado de Transporte lo dejaron al punto de la quiebra. El déficit del año pasado fue de 800.000 millones de pesos. Es decir, cada día el sistema perdió 2.000 millones de pesos. Y con líos judiciales por 3 billones de pesos y sin abogados contratados para enfrentar la situación.

- En salud la situación no fue mejor. La pérdida acumulada de Capital Salud pasó en 4 años a ser más de 579 mil millones de pesos lo que a su vez generó un déficit en los hospitales distritales de cerca de 250 mil millones

- Y por último, entre lo más relevante, la difícil herencia del esquema de aseo que impuso la administración anterior en diciembre de 2012, que implicó para la Empresa de Acueducto y Aseo de Bogotá erogaciones del orden de los $245.470 millones, aproximadamente, los cuales no se han recuperado ni podrán recuperarse por vía de la tarifa de aseo.

- Además, la EAB podría tener que pagar los salarios y prestaciones de los 3.577 empleados que laboran en Aguas de Bogotá, aun cuando la EAB no fuera el prestador del servicio de aseo en ese momento. El impacto anual de esta medida es de aproximadamente 190.000 millones de pesos, lo cual podría dejar a la EAB en condición de no generar rendimientos anuales.

Algunas de las entidades

- Salud

- La ejecución del plan maestro de equipamientos en salud 2012-2016 tuvo una ejecución presupuestal del 14% dejando mas de 80 obras inconclusas;

- Se presentó una disminución del 40% del aporte ordinario al Fondo Financiero de Salud en 2015-2016 equivalente a 199 mil millones de pesos poniendo en riesgo la ejecución de programas como territorios saludables;

- Entre 2013 y 2014 se crearon 248 empleos de planta en la Secretaria de Salud lo que significó un crecimiento del 41% en este rubro equivalente a mas de 21 mil millones de pesos;

- La pérdida acumulada de Capital Salud pasó en 4 años a ser mas de 579 mil millones de pesos lo que a su vez generó un déficit en los hospitales distritales de cerca de 250 mil millones;

- En solo diciembre de 2015 se realizaron en la Secretaria de Salud 44 nuevos contratos por mas de 5 mil dos cientos millones de pesos y 209 adiciones a contratos por un mil novecientos millones de pesos.

- En solo diciembre de 2015 se realizaron contratos para compra de equipos por 5 mil cien millones de pesos varios de los cuales no han podido ser utilizados por no ser adecuados;

- A 31 de diciembre de 2015 el Fondo Financiero de Salud tenía pasivos exigibles por 111 mil millones de pesos, colocando en riesgo la vigencia 2016 de esta entidad.

- IDU

Encontramos un instituto con complejas fallas administrativas, graves retrasos en las obras y diseños y una planta de personal inadecuada para la ejecución de las grandes obras de infraestructura que requiere la ciudad. Entre otros encontramos:

– 1.500 contratos de prestación de servicios renovados en el último trimestre de la administración por 79 mil millones de pesos con el 40% para el nivel asistencial y profesionales sin experiencia especifica .

– 36 contratos importantes suspendidos, de los cuales 14 son de obra.

– los 12 contratos de diseño suspendidos por falta de coordinación con otras entidades distritales

– Déficit en las obras de valorización por 300 mil millones.

– Deficit en obras de cupo de endeudamiento 1.3 billones

– 200 contratos terminados por liquidar

– 972 procesos judiciales con pretensiones por 2.2 billones de pesos

– Pasivos exigibles (contratos adjudicados pero sin ejecución) por 600 mil millones de pesos

– 500 mil millones de pesos en la caja de obras que se cobraron a los bogotanos pero no se ejecutan.

– Los recursos de endeudamiento se gastaron en cosas como chaquetas institucionales (16 millones). Apoyo logístico de Compensar (150 millones). Equipos de cómputo y licencias 4.224 millones. Divulgación de proyectos del acuerdo por 1.167 millones. Servicios tecnológicos como discos de almacenamiento 386 millones. Infraestructura tecnológica y de comunicaciones con ETB por 200 millones. Para el evento Rio+20 la suma de 220 millones. Transporte de pasajeros para atender los requerimientos de los proyectos “in house” 247 millones. Para demoler y vigilancia de los predios adquiridos para el acuerdo 6.556 millones. Actualización de cabidas y linderos 299 millones y por último arrendamiento de módulos de oficinas móviles para atender a las comunidades en procesos de adquisición predial 170 millones.

- Secretaría de Movilidad

En la Secretaría Distrital de Movilidad (SDM) se encontró un convenio con ETB para la implementación del Sistema Inteligente de Transporte por 75 mil millones de pesos, firmado en 2010.

Sin embargo, en ese momento se entregó un anticipo de 35.000 millones que no ha sido justificado. Ha sido extendido dos veces y presenta múltiples fallas y riesgos para la SDM. La oferta presentada por ETB no presenta costos de los componentes a desarrollar en detalle, ETB ha incumplido los tiempos de implementación, no tiene una gerencia dedicada al proyecto ni un archivo total del proyecto.

Al día de hoy hay dos procesos sancionatorios en curso por incumplimiento del anexo financiero. Se desarrolló el centro de control de tráfico que no ha sido aprobado aún por la entidad.

Con respecto a la infraestructura de transporte, en 2013 el Concejo de Bogotá aprobó un paquete de 51 proyectos, repartidos entre el IDU y Transmilenio, que deberían ser financiados mediante cupo de endeudamiento y valorización

Sin embargo, las cifras presentadas para sustentar dichos proyectos se basaron en estudios de prefactibilidad, cuyo valor estadísticamente puede llegar a ser hasta de un 50% inferior al valor del proyecto final. Era previsible entonces que los recursos aprobados serían insuficientes, desfinanciando las obras de importantes corredores viales (mencionarlas) y el mejoramiento del espacio público en la ciudad.

- Transmilenio y SITP

Existe una red de comunicaciones que cuesta 3.500 millones al año cuando en el mercado se consiguen alternativas por un valor de 80% menos.

No se apropiaron los recursos para la implementación de los patios del SITP, no se amplió el plazo para su entrega definitiva y tampoco se elaboraron los estudios previos para su construcción. El plazo venció en noviembre de 2015.

El patrimonio se redujo en un 80% entre 2014 y 2015 con el fin de cubrir el déficit que afronta la entidad por los problemas en la operación del servicio y el mantenimiento de la infraestructura.

Se encontraron disputas sin resolver con los operadores del SITP, en algunos casos desde 2011, por el reconocimiento de la inversión en accesibilidad en la flota nueva.

El presupuesto aprobado para 2016 de $550 mil millones no es suficiente para cubrir el déficit de $800 mil millones y alcanza solo para 9 meses.

Actualmente, 460 contratos firmados para el pago por desintegración de vehículos de transporte convencional están a la espera de respuesta.

- El despelote de Integración Social

La actual administración distrital encontró a su llegada una serie de irregularidades en la Secretaría de Integración y Desarrollo Social (SIDS), que dejan en evidencia la falta de planeación y control en cuanto al manejo presupuestal y misional de esta entidad enfocada en las personas más vulnerables de la ciudad.

Causó sorpresa, por ejemplo, que la ‘Bogotá Humana’ y el Fondo de Desarrollo Local de los Mártires suscribieran un convenio por $20.000 millones para desarrollar el Centro Humanidad, en el Brox, sin que existiera un plan de inversión.

No obstante, se desconocen los estudios que dieron como resultado la cifra y la forma en que se contemplaba en ese entonces invertir estos recursos. Para 2015 se entregaron a la SIDS $6.956 millones y para 2016 está prevista la entrega de los $13.043 millones restantes.

Otro descubriendo sorprendente fue que para la ejecución de su gestión, durante el presente año, la SDIS tiene un déficit de más de $190.000 millones.

De hecho, la pasada administración hizo un recorte del 20% sin que dejarán cifras, conclusiones o informes que respaldarán tal determinación. En 2015 el presupuesto era de $1 billón para el cubrimiento de las metas programadas. Sin embargo, en la programación para el 2016 solo se proyectaron $862.000 millones.

Dicho presupuesto solo alcanza hasta el mes de agosto. Por lo mismo, muchas unidades de servicio como los jardines no cuentan con la aplicación presupuestal necesaria para su funcionamiento.

De parte, no se ha podido establecer con certeza el número de contratistas de la SIDI. Según el informe de empalme, con corte a 30 de septiembre de 2015, se reportaron 12.364 contratistas. Sin embargo, en un ejerció realizado el 18 de enero por la nueva administración, y que fue remitido a la Secretaría de Hacienda, se reportaron 12.293.

Sobrecostos en comidas

La nueva administración encontró sobredimensionamiento en la planeación de la cobertura en comida (alimentos crudos), lo cual se debe principalmente al hecho de que proyecciones de aumento de cobertura por parte del proyecto “Desarrollo integral de la Primera Infancia” fueron más altas que lo finalmente alcanzado, generando un 20% más de alimentos de lo necesario, en dinero, equivalente a más de $20.000 millones.

El despelote de los bonos

En el balance de empalme se estableció que mensualmente se repartían 70.000 bonos de de ámbito familiar, los cuales se entregan a las mujeres que tienen que quedarse en la casa cuidando de sus niños que no encontraron cupos en los jardines y le cuestan al distrito 75.000 millones de pesos al año.

La falta de planeación se nota en que, por ejemplo, en un mes como diciembre solo se canjearon 67.500 bonos. Es decir, 12.500 que aparentemente no se necesitaban.

Jardines infantiles cerrados

En diciembre de 2015, se inauguraron seis jardines infantiles para la atención de la primera infancia en las localidades de Engativa, Suba, Kennedy y Puente Aranda. Sin embargo, la nueva administración pudo establecer a su llegada que estas unidades no se encontraban en condiciones para funcionar, pues no contaban con servicios públicos como agua y luz.

Tampoco hay certeza en torno al número exacto de los niños que están matriculados en los jardines infantiles del Distrito.

Se encontró una exagerada flota de carros, buses y busetas contratadas, sin que existan estudios de rutas y necesidades.

Se encontró una nómina de 53 personas que de una u otra forma estaban vinculados al área de comunicaciones.

- Empresa de Acueducto y Alcantarillado

Pérdidas ocasionadas con el cambio en el esquema de recolección de basura

La puesta en marcha del esquema de aseo impuesto por la administración anterior en diciembre de 2012, implicó para la EAAB erogaciones del orden de los $245.470 millones, aproximadamente, los cuales no se han recuperado ni podrán recuperarse por vía de la tarifa de aseo. Esta cifra incluye el pago de multas impuestas por la SIC y la SSPD por $74.161 millones, luego de declarar ilegal e inconstitucional el nuevo esquema.

El impacto laboral hacia el futuro de esta decisión para la EAAB también podría ser muy preocupante, pues Aguas de Bogotá, filial de la EAB, pactó en convención colectiva una cláusula sobre Sustitución Patronal. De hacerse realidad esta sustitución patronal, la EAB podría tener que pagar los salarios y prestaciones de los 3.577 empleados que laboran en Aguas de Bogotá, aun cuando la EAB no fuera el prestador del servicio de aseo en ese momento. El impacto anual de esta medida es de aproximadamente 190.000 millones de pesos, lo cual podría dejar a la EAB en condición de no generar rendimientos anuales.

El esquema de aseo implementado también impacta de manera negativa a Aguas de Bogotá debido a que el pago de los recicladores no está incluido en la tarifa de aseo. De acuerdo con un estado de resultados, con corte 31 de diciembre de 2015, el esquema de aseo representa un déficit anual de $28.000 millones de pesos para esta empresa. En el 2015 los pagos hechos a los recicladores ascendieron a $33.000 millones. A marzo de 2016 están pendientes facturas por cerca de $36.500 millones de pesos de la EAB.

Preocupante situación financiera

La situación financiera actual de la EAB es relativamente sólida, sin embargo, de mantenerse indefinidamente la tendencia decreciente de ingresos de los últimos años, se podría comprometer la estabilidad y solidez financiera de la compañía. Los ingresos del 2015 son apenas superiores en 18% a los del 2005, (a precios constantes), en tanto los costos y gastos crecieron un 40.6% durante el mismo periodo. Las primeras proyecciones de la aplicación del nuevo marco tarifario que entrará a regir 1º de Julio de 2016 representa una reducción tarifaria, lo cual agravaría la situación de ingresos.

Aspectos Laborales de la EAB que requieren especial atención.

Entre el año 2012 y 2015 la nómina de la EAB paso de 1902 trabajadores oficiales a 3304, con un crecimiento del 58% en los costos de nómina. Esto se suma a la firma, a finales de 2015, de dos (2) convenciones colectivas, con las organizaciones sindicales SINTRAEMSDES Y SINTRASERPUCOL, con vigencia retroactiva al 1º de enero de 2015 y hasta el 31 de Diciembre de 2019, lo cual implica que durante la actual administración y en condiciones normales, no se podrá denunciar la Convención Colectiva ni buscar el desmonte de ninguno de los beneficios acordados, aún que sean excesivamente onerosos o inconvenientes (coadministración) para la entidad. El total de los costos estimados de las convenciones colectivas para 2016 es de más de $256 mil millones.

- Secretaría de GOBIERNO:

Debilidad administrativa y de la infraestructura tecnológica

La conformación de la planta se caracteriza por un bajo nivel de profesionalización. El nivel asistencial representa el 61% del total de la planta, sólo se cuenta con un (1) cargo del nivel asesor, quien actualmente se desempeña como Jefe de la Oficina Asesora Jurídica. En los últimos nueve años se aplicaron doce (12) modificaciones al manual de funciones (siete entre el 2012 al 2015), sin atender las necesidades organizacionales de la entidad y sin contar con los estudios técnicos del caso. Por otro lado, se encontró que el 84% de la infraestructura tecnológica de la entidad está en obsolescencia, situación que unida a la uso de Software Libre en algunas herramientas, entorpece y retrasa las labores misionales de la entidad.

Comparendos ambientales sin gestión

En el aplicativo Si Cambio aparece un registro de 3.604 comparendos por infracción a las normas ambientales, que no pueden ser analizados por parte de la Oficina Asesora Jurídica, dado que no se entregó información sistematizada de su trámite y gestión. A esto se une el represamiento de los trámites y falta de notificación para que los ciudadanos puedan conocer la decisión de la administración frente a su situación jurídica y procedimiento sancionatorio.

Contrato para construcción sin lote

En el año 2010 fue celebrado el convenio interadministrativo de cofinanciación N° 1259, cuya finalidad era la adquisición, adecuación y construcción de un inmueble para la administración local de Tunjuelito. El plazo inicial de ejecución era de doce (12) meses, pero ha sido prorrogado en los últimos años por no contarse con el lote para la construcción. En el año 2014 fue celebrado un nuevo convenio interadministrativo de cofinanciación, el N° 169 del 2014, para la planeación, adquisición y realización de acciones complementarias de un inmueble, para la nueva sede administrativa de la Alcaldía Local de Tunjuelito, sede que a la fecha no existe.

En 2015 se celebraron contratos de prestación de servicios para la Juntas Administradoras Locales de forma irregular, desconociendo los conceptos de la Oficina Asesora Jurídica.

En el 2015 los contratos de prestación de servicios de personas naturales representaron el 93,6% del total, enfocados al desarrollo de actividades no misionales. Esto representa un aumento del 94% entre 2011 y 2015, para un total de 1.750 contratos, de los cuales, 234 fueron suscritos y 575 prorrogados durante el último trimestre de 2015.

En el Fondo de Vigilancia se realizaron contratos sin suscribir actas de inicio, ni tramitar los registros presupuestales.

Se encontró que el 84% de equipos tecnológicos se encuentran en estado de obsolescencia.

- FONCEP

Falla Estructural

Desde el punto de vista financiero, se encontró un pasivo pensional que no se encuentra bien definido ni cuantificado, y un abandono de las materias misionales de la empresa, donde sus principales servicios al ciudadano no se encuentran controlados. Se encuentra un nivel de deuda probable de alrededor de $1,3 billones, sin un mandato claro orientado a gestionarla. Resulta ser éste un fenómeno histórico que se explica en una organización funcional y no por procesos, una excesiva manualidad, la inexistencia de bases de datos confiables que permitan identificar con certeza las obligaciones de cobros y pagos, y la falta de definición de criterios jurídicos unificados. Se presenta un grave incumplimiento de términos en el reconocimiento de pensiones, donde en el reconocimiento de cerca de cuatro mil pensiones al año, se presentan 500 tutelas y 128 desacatos, según datos de 2015. Adicionalmente, los Estados Financieros no reflejan razonabilidad contable, pues entre otros aspectos se encuentran embargos judiciales por $876 millones de pesos que requieren definición en el estado del proceso para depuración de la partida, cuotas partes por cobrar sin conciliar con las entidades y el cálculo actuarial del pasivo pensional sin actualizar conforme a la Resolución 633 de 2014, encontrando que la última certificación de cálculo fue en el año 2012.

Incobrabilidad de Cartera

Se presentan créditos hipotecarios provenientes de FAVIDI con una antigüedad muy alta y mínima probabilidad de recuperación, por cuanto se presentan expedientes incompletos, cifras infladas, falta de garantías que respalden la obligación o han prescrito los términos para cobro, situación que dificulta reflejar la realidad de la cartera en los Estados Financieros y que conlleva a su depuración para la implementación de NIIF. También se evidencia incobrabilidad en la cartera de cuotas partes por prescripción de términos.

Debilidades en la contabilidad y gestión contractual

No se ha incorporado la totalidad de los bienes adquiridos en la vigencia 2015, ni el avalúo de los predios que posee la entidad que incluya las mejoras. En el valor de la reserva financiera falta reclasificar $3.154 millones de pesos que están incluidos en el rubro de construcciones en curso, al no tener información del detalle de activos que conforman la cuenta obras, muebles y enseres. En el rubro de construcciones en curso se encuentra la suma de $557 millones de pesos, pendiente de reclasificar.

Se realizaron bajas de almacén en la vigencia 2014, las cuales no surtieron el procedimiento establecido en la Resolución 001 de 2001 emitida por la Contaduría Distrital de Bogotá. No se encontró un modelo estructurado para la contratación. No existe un reglamento o manual de contratación, tampoco de interventoría o supervisión.

No existe un procedimiento que realice el seguimiento detallado de los procesos misionales de reconocimiento pensional y de cobro y pago de cuotas partes y bonos pensionales.

Aún cuando se realizó una inversión significativa en infraestructura tecnológica, la totalidad de los procesos misionales se gestionan manualmente en Excel.

La Sociedad MED Asesores en Crédito pretende demandar al FONCEP por $11 mil millones por presunto incumplimiento de contrato durante el 2013.

El contrato de arrendamiento de la Bodega del Archivo Central contenía cláusulas no procedentes, como prórroga automática y pagos anticipados por el 100%.

Se contrató un desarrollo de software en 2014 por $609 millones mediante contratación directa. Se realizó una adición de 300 millones y dos adiciones de tiempo. Está activo y sin entregables.

No existe un modelo estructurado para la contratación, ni un reglamento o manual de contratación, interventoría o supervisión.

En la actualidad se tienen embargos sobre las cuentas bancarias, impidiendo su cancelación.

No existe un Sistema Integrado de Información Contable, ocasionando el ingreso de los mismos datos varias veces, manipulación de la información y validación manual.

Las obras realizadas en el quinto piso de la sede administrativa del FONCEP fueron recibidas a satisfacción y canceladas en su totalidad en el mes de diciembre de 2015, sin embargo, aún no se han entregado varios ítems por parte del contratista.

RECICLAJE

No se construyó ninguno de los 6 parques de reciclaje planeados y para el 2016 se incluyó la construcción de dos parques de reciclaje y aprovechamiento de residuos sólidos, sin contar con los estudios o con los predios.

El relleno sanitario Doña Juana aprovechó apenas el 0,63% de los residuos sólidos recibidos durante 2015, incumpliendo la meta de aprovechamiento del 20%.

No se apropiaron los recursos para la estructuración del Sistema Distrital de Recicladores y Recuperadores.

La ciudad está en riesgo de desabastecimiento de alumbrado público desde 2017, debido a que no se realizó la compra del suministro necesario para cubrir la demanda.

Actualmente se conocen solo 8 de las 24 bodegas de reciclaje reportadas como terminadas y no existen estudios ni recursos para la entrada en operación de 52 bodegas más.

TAPAHUECOS

Por daños estructurales a los inmuebles de los demandantes, realizados por la extinta Secretaría de Obras Públicas, está pendiente el pago de una multa por un valor de $3,3 billones de pesos.

Se encuentra en etapa de estudio la aplicación de las tres multas por 1.000 millones, por incumplimiento parcial de las obligaciones del contrato con Green Parcher de Colombia.

EDUCACIÓN

Existe una gran cantidad de contratos de prestación de servicios con objetos generales que no responden a las necesidades de las áreas, generando duplicidad de tareas.

Existe dificultad en la consolidación de cifras de los proyectos y estadísticas del sector. Los sistemas de información existentes son fraccionados y presentan debilidades.

Se aprobó el Acuerdo 613 de 2015, sin aval de la Secretaría de Educación y Hacienda, en el que se fija un estímulo de año sabático para docentes, lo que implica un gasto recurrente de $900 millones anuales.

La ausencia de un sistema de nómina ocasiona que se paguen valores superiores a los docentes. En 2015, este pago en exceso alcanzó los $2.800 millones y tiene un porcentaje de recuperabilidad del 20%.

Se encuentran en trámite 2.000 solicitudes de pago de prestaciones a maestros. Diariamente se reciben 7 requerimientos judiciales por el incumpliendo de esta obligación.

Existen 2.850 procesos judiciales con pretensiones involucradas por un valor de $1,14 billones. La provisión del contingente es de $17 mil millones para 472 procesos activos.

Existen aproximadamente 3.000 liquidaciones y terminaciones de contratos sin tramitar, 4.951 publicaciones en el SECOP atrasadas, 4.770 reprogramaciones al plan de adquisiciones y 2.320 adiciones al plan de adquisiciones durante 2015.

No existe un comité de contratación que haga seguimiento a la adquisición de bienes y servicios, que superan los $70.000 millones anuales.

Existen dos sistemas de información desarticulados para el manejo de la información financiera, generando reproceso de información.

No existen protocolos adecuados de seguridad para el manejo del archivo físico de la Dirección Financiera ni para los procesos de la Tesorería.

Se encontró un giro en exceso por $932 millones del Ministerio de Educación a FIDUPREVISORA, por concepto de aportes de los empleados, sin haber sido conciliado con la Secretaría de Educación.

CANAL CAPITAL

En el factor Estados Contables se evidenciaron deficiencias en los controles de la Etapa de Reconocimiento de la información contable, relacionadas con la falta de un sistema integrado de información financiera, inconsistencias que en ocasiones afectan la razonabilidad de los saldos reflejados en los libros de contabilidad y en los Estados Contables a 31/12/2014. Igualmente, debilidades en actividades de control de la Etapa de Revelación, por cuanto los estados contables no revelan totalmente los registros en los libros de contabilidad y el aplicativo SIIGO presenta inconsistencias en los reportes. No todas las transacciones de la entidad se registran en forma exacta, veraz y oportuna, lo cual afecta la preparación de informes operativos, administrativos y financieros. Además, durante la vigencia 2014 no se realizó el Comité de Sostenibilidad Contable.

Es evidente que la Entidad no logra mostrar resultados positivos que vislumbren la sostenibilidad de la Entidad en el tiempo como Empresa Industrial y Comercial del Estado; en la vigencia 2014 refleja una pérdida de $-378 millones; y las pérdidas acumuladas a 31/12/2014 ascienden a $-40.949 millones, lo cual se refleja en una disminución del Patrimonio Neto al 32.8% del Capital Social.

Desde el punto de vista de la evaluación de los principios de la gestión fiscal, la Gestión Financiera de Canal Capital, es INEFICAZ.

Indebida asignación de celulares a servidores públicos y a contratistas de Canal Capital, contraviniendo las disposiciones legales que en materia de austeridad del gasto ha expedido el Gobierno Nacional y Distrital, generando una merma al patrimonio de la entidad en cuantía de $87.143.460. En relación con la asignación de celular realizada al Gerente General de Canal Capital, para la vigencia 2014, se estableció que el tope para el consumo de celular era de un salario mínimo mensual legal vigente-SMMLV; sin embargo, se comprobó que hubo consumo por encima de este tope, por roaming internacional en cuantía de $2.897.124; y además, por reposición de los equipos BlackBerry Curve 9320 y el IPhone 5S 16GB asignados al citado Gerente General para la época de los hechos, por $2.007.569, para un total de $4.904.693.

El incumplimiento físico de algunas de las metas del Plan de Acción de la Entidad son el resultado de un improvisado cronograma en la contratación, toda vez que el Plan Anual de Adquisiciones no está ajustado a la realidad, no contiene la estructura del formato definido en la Circular Externa No.2 del 16-08-2013 de Colombia Compra Eficiente, lo cual dificulta la identificación de la fecha estimada de inicio del proceso contractual.

Situación financiera

Durante las vigencias 2012, 2013 y 2014, Canal Capital asumió con recursos propios gastos ejecutados del plan de inversiones de la ANTV, situación que desfinanció actividades, incumpliendo las metas de los proyectos de inversión. Durante los meses de enero y marzo de 2015, Canal Capital recibió recursos por parte de la Secretaría Distrital de Hacienda por valor de $4.000 millones de pesos, los cuales ingresaron como recursos de capital. En razón de lo anterior, debieron haberse realizado las gestiones respectivas para la capitalización de la Empresa, sin embargo, esto no sucedió. Se encontró que la capitalización de la empresa por $8.200 millones, que ingresaron como recursos de capital en la vigencia 2014, solamente se realizó hasta el mes de octubre de 2015. Debido a la deficiente gestión realizada en términos de comercialización durante la vigencia 2015, Canal Capital ha tenido que disminuir en un 32% su presupuesto. Por otra parte, a pesar de haber perdido varias demandas generadas por procesos laborales, no ha implementado una política de prevención del daño antijurídico.

Alto riesgo de pérdida de material audiovisual

Canal Capital ha producido un importante volumen de material audiovisual, que a la fecha suma más de 13.000 unidades de cassette de videocintas Betacam® VHS, sin contar con las tarjetas SD de lo producido y emitido desde la vigencia 2013 a la fecha. Este archivo audiovisual no se encuentra en un lugar que cuente con las condiciones óptimas y necesarias para su conservación y evitar su deterioro por falta de conservación.

Debilidades en la elaboración del Plan Anual de Adquisiciones

Se presenta debilidad en la elaboración del Plan Anual de Adquisiciones, que ordena el artículo 74 de la Ley 1474 de 2011 dado que al interior de la entidad no se cuenta con un procedimiento.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.